|

| La Lotería de las pensiones |

«Es difícil hacer predicciones, especialmente acerca del futuro», Niels Bohr

En los últimos días se ha abierto una tremenda polémica en torno al sistema previsional chileno, de capitalización individual, a cargo de las Administradoras de Fondos de Pensión (AFP), entidades privadas con fines de lucro, y la Superintendencia de Pensiones (SP), dependiente del Gobierno, quienes declararon la guerra a una práctica conocida como “Marquet timing”, encarnada en uno de sus principales promotores: la empresa “Felices & Forrados” (F&F), también privada y con fines de lucro.

Lo que F&F ofrece se enmarca en el sistema de multifondos de las AFP chilenas. Cada afiliado a una AFP puede tener sus fondos de pensión en uno de cinco fondos, nombrados de la «A» a la «E», donde el fondo A es el que se promete más rentable a largo plazo y, por ende, más riesgoso, por cuanto invierte hasta un 80% en el mercado accionario (volátil), con posibilidades de grandes ganancias, pero también de grandes pérdidas. Los siguientes fondos (B, C, D) van paulatinamente reduciendo su componente accionario y aumentando la inversión en instrumentos de renta fija (por ejemplo, bonos), los cuales tienen ganancias mucho más modestas, pero más estables; llegando al fondo E, el cual es casi totalmente renta fija, de bajo riesgo y baja rentabilidad. Los afiliados pueden elegir en qué fondo quieren mantener su dinero (con limitaciones de edad: a mayor edad y cercano a la edad de jubilación, el sistema impide poner el dinero en los fondos más riesgosos), y con ello pueden tener directa injerencia en cuánto ganan o pierden sus ahorros de pensiones. F&F dice ofrecer un aviso oportuno a sus clientes para que el afiliado cambie sus fondos del A al E ante una potencial caída del A, evitando así la pérdida, y otro aviso para volver del E al A en cuanto noten que el A comenzará a repuntar. Prometen, con ello, mejorar la rentabilidad de las pensiones de sus clientes, ofreciendo mejorar el servicio prestado por las AFP, que se encuentra fuertemente cuestionado.

El reclamo de las AFP ha sido que tales cambios masivos provocarían una serie de “distorsiones del mercado” y problemas de liquidez, entre otros. Al margen de la rentabilidad que consigan para sí las AFP, de sus comisiones y de los objetables resultados que han terminado significando para el ahorrista y futuro pensionado, ¿qué tan efectivas han terminado siendo las alertas de F&F? El siguiente análisis nos invita a evaluar quién se está forrando y qué tan felices debiéramos sentirnos por ello los afiliados.

|

Quienes estén familiarizados con el tema, pueden saltarse la lectura hasta las tablas de datos y las Conclusiones y Reflexiones Escépticas.

¿Qué es un cambio de fondos?

Los fondos de pensiones de los afiliados se componen de “cuotas” del fondo respectivo. Cada vez que un afiliado paga mensualmente sus imposiciones, en la práctica el afiliado compra una cierta cantidad de cuotas dependiendo del “valor cuota” del día para el fondo respectivo; cuanto más dinero está aportando al fondo como ahorros, más cuotas adquiere en cada cotización previsional.

Por ejemplo, un fondo puede tener hoy un valor cuota de $30.000.-. Si un afiliado tiene 1.000 cuotas de ese fondo, entonces su ahorro asciende a 30 millones de pesos ($30.000 x 1.000). Si en ese mismo día el afiliado impone (agrega) exactamente $30.000 a su fondo (descontados los demás costos, tales como las comisiones de la AFP), entonces podrá comprar exactamente 1 cuota, pasando a tener 1.001 cuotas, o $30.030.000 en sus ahorros.

El valor cuota se calcula de acuerdo a cómo se comportan las inversiones que respaldan al fondo. Así, si durante una semana las inversiones del fondo ganan un 1%, el valor cuota también subirá un 1%. En el ejemplo subirían de $30.000 a $30.300. Si, ahora, el afiliado ve cuánto dinero tienen en su fondo, al realizar la multiplicación de 1.001 x $30.300, verá que sus fondos ahora valen el equivalente a $30.330.300.

Si pasa otra semana, y ahora (comparado con la semana anterior) el fondo cae (rentabilidad negativa) en un 0.99%, el valor cuota volvería a su valor de $30.000, y el afiliado “volvería” a tener $30.030.000, o sea, perdió las ganancias de la semana previa. Mala suerte.

Cuando un afiliado decide cambiar de fondo, lo que en la práctica se hace es vender todas las cuotas del fondo de origen al valor cuota del fondo de origen el día del cambio, para luego comprar todo el dinero equivalente en cuotas del fondo de destino, al valor cuota correspondiente. Por ejemplo, si nuestro hipotético afiliado tenía 1.001 cuotas en el fondo de partida, donde la cuota vale $30.000, sabemos que su fondo “vale” $30.030.000. Si ese día el afiliado concreta el cambio a otro fondo que tiene un valor cuota mayor, por ejemplo con un valor cuota de $40.000, los $30.030.000 alcanzarán para comprar menos cuotas del fondo de destino, en particular, sólo 750.75 cuotas. Sin embargo, el valor de los fondos del afiliado sigue siendo exactamente el mismo después del cambio: sus 750.75 cuotas del nuevo fondo, a un valor cuota de $40.000, siguen valiendo exactamente los mismos $30.030.000 que valían sus ahorros en el fondo de origen.

Si después de un cambio de fondos de este hipotético afiliado, el nuevo fondo de destino comienza a rentar más (e incrementa más su valor cuota) que lo que lo hace el fondo de origen, entonces el valor de sus ahorros ganará más dinero que si hubiera permanecido en el fondo original.

Si al revés, el fondo original comienza a rentar más, y su valor cuota se incrementa (porcentualmente) más rápidamente que el valor cuota del fondo de destino, entonces este afiliado aún si pudiera estar ganando dinero, estaría ganando menos dinero que si se hubiera mantenido en el fondo original. Por lo tanto, se puede afirmar que debido al cambio el afiliado está perdiendo dinero, o dicho de otra manera, dejó de ganar dinero (costo de oportunidad negativo).

Pero el acto de cambio de fondos en sí mismo es transparente y los valores cuota de cada fondo, con sus diferencias de precio, sean mayores o menores unos a otros en el momento del cambio, no afectan al ahorro del afiliado en forma alguna.

F&F y cuándo recomendar un cambio de fondos

En ese marco, F&F ofrece un servicio de suscripción (pagado) donde, de acuerdo a heurísticas, análisis de mercado, análisis estadísticos y fórmulas matemáticas (modelos), avisa a sus clientes cuándo es muy probable que el mercado accionario tendrá una fuerte caída, recomendando a los afiliados suscritos al fondo A que se cambien inmediatamente al fondo E. Una vez que la caída terminó o toco fondo (de acuerdo a los mismos métodos), F&F avisa a sus clientes en el fondo E cuándo volver al fondo A.

El efecto de estos saltos en el tiempo, que la SP denomina “Marquet timing” (aunque F&F niega que sea lo mismo) hacen que, si son predichos a tiempo y correctamente, el afiliado a las AFP pueda no solo evitar pérdidas, sino amasar suculentas ganancias, mayores que si no hubiera hecho el movimiento de cambio de fondos.

Supongamos que un afiliado tiene en el fondo A el equivalente a $10.000.000 (valor de su fondo) y, de alguna manera, se da cuenta (y apuesta a) que el mercado accionario está a punto de caer en pérdidas, decidiendo en ese instante cambiarse al fondo E. Si su decisión fuera correcta, digamos, que a partir de ese día y en los siguientes 2 meses el fondo A cayera y perdiera un 10% de su valor, mientras que el fondo E, aún dada la mala racha, cayera sólo un 1%, se da el caso de que tal afiliado, de haberse quedado en el fondo A, ahora tendría solo $9.000.000 (es decir, perdió 1 millón), mientras que con su decisión de cambiarse al fondo E, que aunque tenga pérdidas son siempre más moderadas que las del Fondo A, hora tendría $9.900.000 (pérdidas de sólo $100.000). En ese instante, dos meses después, este mismo afiliado llega a la conclusión de que la racha de pérdidas accionarias terminó y que el mercado accionario comenzará a subir, y por lo tanto se cambia de vuelta al fondo A. Supongamos que en los siguientes 3 meses, el fondo A sube un 15% (mientras que el E, conservador, sólo un 5%). En este nuevo escenario, los $9.900.000 ganarán el 15% para llegar a $11.385.000 gracias al salto de fondos (A -> E -> A). En cambio, si el afiliado nunca hubiera hecho esos cambios de fondo, la ganancia del 15% del fondo A aplicada a sus $9.000.000 del escenario no-cambio, lo llevarían a tener únicamente $10.350.000. Es decir, después de 5 meses, el escenario de no-moverse-del-fondo-A hubiera rentado un 3.5% (de $10.000.000 a $10.350.000), mientras que el escenario de moverse al fondo E durante la “crisis” y volver al fondo A una vez terminada ella, rentaría un 11.39% (de $10.000.000 a $11.385.000).

Pero, para que este esquema funcione tan hermosamente, el tema del tiempo es crucial. Si la decisión de cambiarse al fondo E se toma demasiado tarde, cuando las pérdidas del Fondo A ya se iniciaron, se asumirá parte de la pérdida, y si la decisión de volver al Fondo A se hace demasiado tarde, cuando las ganancias ya comenzaron, se perderá parte de las posibles ganancias. El tiempo es tan crítico, que si se hace mal, es posible que un afiliado jugando mal este juego, termine con una rentabilidad aún peor que si nunca se hubiera movido del Fondo A original, o incluso si siempre hubiera estado en el Fondo E (que en el mundo de la AFP, es el que más bajas rentabilidades puede ofrecer). En estas circunstancias, sería valiosa la disposición de un oráculo o alguna bola de cristal que de verdad funcione.

Y aquí entra F&F en escena: F&F ofrece avisar a tiempo cuándo es el mejor momento (de acuerdo a sus modelos) para realizar los cambios de fondo, de manera de precaver las pérdidas y de captar las ganancias; cobrando una comisión por el servicio de aviso. Y ellos anuncian que alguien que hubiera estado con ellos desde el principio siguiendo sus consejos, hoy tendría una ganancia de sus fondos de pensiones del orden del 18%, mientras que si se hubiera quedado quieto en el fondo A, apenas tendría una ganancia del orden del 7%. O sea, de ser esto efectivo, claramente convendría creer a F&F, suscribir a sus anuncios, realizar los cambios de fondos cuando ellos avisan, y forrarse en plata. ¿Se puede llamar a eso “Marquet timing”? Digamos que eso es un problema semántico, que no discutiremos acá.

Pero las AFP y la SP hace algunos días destaparon lo que ellos denominan un “problema” con este esquema.

Fondos y cambios: polémicas por las consecuencias

A principios de junio de 2013, la SP y las AFP anunciaron que las operaciones de cambios de fondos de los afiliados se estaban disparando, y que dado que cada día son más las personas que están realizando virtualmente al unísono estos cambios, el efecto de estos cambios masivos estaba provocando una distorsión en los mercados. Como las distorsiones e inestabilidades son algo “malo” para el sistema, los reguladores y las AFP anunciaron que estaban buscando medidas para “evitar”, o al menos limitar, estos cambios masivos de fondos para proteger al “sistema”. Y se apuntó directamente a F&F como uno de los principales responsables de estos cambios masivos, cosa que sin dudas es cierta, dados sus decenas de miles de clientes.

Esto abrió una caja de Pandora, pues las leyes modificadas claramente establecen como derecho de los afiliados el poder cambiarse cuando ellos lo estimen, y sorprendió que ahora se anuncie como algo “malo”. Es como si el sistema de multifondos y cambios voluntarios de fondos estuviera pensado (hoy nos enteramos) para que en realidad la gente no se cambie, pues si de verdad lo comienza a hacer, no, eso no es bueno.

Y entonces, al cuestionarse a F&F, estos últimos contraatacaron las acusaciones apuntando a que estas medidas buscaban restringir las libertades de los afiliados y que, en realidad, lo que F&F ofrece es válido dado que, por los (a veces no tan) sutiles y continuos cambios en las leyes que rigen al sistema de las AFP, el riesgo de pérdidas pasó del bolsillo de las AFP al bolsillo de los afiliados, y por ello los afiliados tienen todo su derecho de precaverse y libremente realizar los cambios de fondos, tal como F&F sugiere.

Determinar alguna verdad clara respecto de quiénes son los verdaderos perjudicados por los cambios masivos de fondos, y de si el sistema de leyes que gobierna las AFP ha sido o no perversamente manipulado en desmedro de los afiliados, es algo que escapa a mis competencias y no lo voy a discutir tampoco acá.

Pero lo que sí es interesante para mí, es que en respuesta a que F&F declara que ellos son una alternativa mejor y válida para los afiliados, la SP publicó una nota técnica “Objetivos de los Fondos de Pensiones y los Traspasos Frecuentes de Fondo” (en especial la sección 5, desde la página 10), donde concluye que sólo los afiliados quienes comenzaron a seguir las recomendaciones de cambio de F&F desde el primer aviso, han realmente ganado más dinero que quienes se quedaron en el fondo A, pero quienes comenzaron a seguir las recomendaciones de F&F desde su segundo aviso en adelante, han tenido no solo peores ganancias que el Fondo A, sino que, en muchos casos, incluso peores ganancias que el Fondo E, y con ello han definitivamente perdido dinero (y no se han forrado, tal como F&F declara).

La pregunta del millón, entonces, es: ¿funciona realmente el modelo predictivo de F&F? O, en realidad, ¿es verdad lo que dice la SP y han llevado a pérdidas a los afiliados? (pérdidas atribuibles netamente a F&F, aparte de las propias del fondo A). Como esto es algo que se puede analizar cuantitativamente, haremos una revisión del análisis que hizo la SP, y veremos si son efectivas sus afirmaciones respecto de las pérdidas inducidas por F&F.;

La ruleta bursátil

Quedó en el aire la siguiente pregunta vital: ¿es cierto lo que afirma F&F?, ¿realmente ofrecen recomendaciones fidedignas para aumentar las ganancias de nuestros fondos? O, al contrario, ¿es correcta la conclusión de la SP de que la gran mayoría de los afiliados que ha seguido las recomendaciones de F&F ha perdido dinero? ¿Quién de los dos tiene la razón? ¿Ambos? ¿Ninguno?

Para dilucidar quién tiene razón respecto de la pregunta de si el método de F&F funciona, ahondaremos en el informe Nro. 4 de la SP, donde analizan las supuestas ganancias/pérdidas del método de F&F, para validar o refutar los resultados de la SP y, potencialmente, determinar si sus conclusiones son correctas. La idea es que cualquiera que siga este análisis pueda revisarlo, repetirlo, y comprobarlo más allá de lo que yo pueda “mágicamente” poder decir o afirmar.

Para analizar el detalle, hay dos conceptos básicos que son clave para este análisis: cómo se calcula la rentabilidad de los fondos (y de nuestros ahorros), y el concepto económico de “costo de oportunidad”. Para quien o no entienda el análisis o no entienda porqué digo lo que digo, puede ver estos dos puntos como “Apéndices” al final de este artículo.

(Re-)Análisis de los resultados de Felices & Forrados

Metodología

Para hacer una revisión del análisis de la SP, lo ideal sería repetir la metodología del informe de la SP y comprobarla. Sin embargo, hay ciertos detalles que la SP no explicita, como por ejemplo: ¿Cómo calcula los “retornos promedio del sistema” para calcular una rentabilidad genérica? No se indica exactamente cómo lo calculan, así que no es posible hacerlo en forma idéntica, por lo cual este análisis necesariamente dará valores nominalmente diferentes. Pero si la SP tiene razón, el comportamiento de ganancias o pérdidas en los diferentes escenarios de las recomendaciones de F&F debería mantenerse.

Lo que la SP hizo en su informe fue lo siguiente: tomó las fechas de los avisos que F&F ha hecho a sus suscriptores desde 2011. Con este dato, es posible “simular” el comportamiento de los fondos en distintos escenarios. En particular, la SP revisó qué sucedería con la rentabilidad de un afiliado que comenzó a seguir las recomendaciones desde el primer aviso de cambio de fondos de F&F (“afiliado Tipo 1”); luego, hizo lo mismo con la rentabilidad que obtiene un “segundo afiliado”, que ignora el primer aviso o que contrató después su servicio, pero comienza a seguir las recomendaciones de F&F desde su segundo aviso en adelante (“afiliado Tipo 2”); ídem con la rentabilidad de un “tercer afiliado”, que ignora los dos primeros avisos, pero comienza a seguir las recomendaciones de F&F desde el tercer aviso en adelante (“afiliado Tipo 3”), y así sucesivamente.

Con esta metodología, es posible comparar qué rentabilidad logra cada uno de los afiliados “Tipo 1” hasta el “Tipo 11” (pues F&F ha hecho públicos 11 avisos), comparándolos contra la opción por defecto de las AFPs: haberse mantenido sin pestañear en el Fondo A o bien en el Fondo E por todo el periodo.

Entonces, para efectos de llevar a cabo el análisis, haré algunas suposiciones y decisiones. Como F&F declara ser mejor que el Fondo A “de las AFP”, la mejor alternativa de AFP sería el contrincante a vencer por F&F para demostrar sus afirmaciones. En los últimos 12 meses, Provida es quien tiene las más altas rentabilidades en los Fondos A y E, y se podría usar Provida; pero usaré los datos de Hábitat para valores-cuota como base de referencia por tres razones:

- También ha estado entre las AFP con mejores resultados del último tiempo, muy cercanos a Provida,

- Yo personalmente estoy en Hábitat y, en especial,

- Es un caso que cualquier hijo de vecino vería: qué pasa si estoy en “alguna AFP”, no necesariamente la “mejor” en rentabilidad, y comienzo a seguir en algún momento los consejos de F&F.; De esta manera el resultado será más cercano a lo real. Si alguien quiere repetir el análisis con Provida u otra AFP, es libre de hacerlo.

Análisis

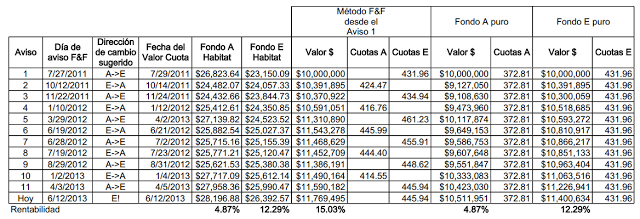

- Columnas 1 y 2: las fechas de los 11 avisos de F&F,

- Columna 3: la dirección del cambio (Fondo A al E o viceversa),

- Columna 4: la fecha del valor cuota efectivo para el cambio y

- Columnas 5 y 6: los valores cuota del Fondo A y E para esa fecha, que son iguales para todos los casos.

Ahora, el afiliado Tipo 1 parte (de acuerdo con los supuestos) con $10 millones (columna 7). Al cambiar al Fondo E (desde el fondo que sea que viniera), dado el valor-cuota del Fondo E ($23.150,09), puede comprar 431,96 cuotas (columna 9).

Pasa el tiempo y F&F entregó el segundo aviso de cambio, el 12 de octubre de 2011, esta vez para cambiar desde el Fondo E al Fondo A. El afiliado Tipo 1 pide el cambio y el día 14 de octubre (con los valores cuota mostrados en las columnas 5 y 6) “vende” sus 431,96 cuotas del Fondo E, ahora con un valor cuota de $24.057,33 (columna 6), obteniendo $10.391.895 (columna 7) y, en el mismo acto, “compra” cuotas del Fondo A al valor de $24.482,07 (columna 5), obteniendo 424,47 cuotas del Fondo A. Si quiere entender esta metodología, vea al final el apéndice “Mi rentabilidad es…”.

Pasa el tiempo y F&F dio el tercer aviso, el 22 de noviembre de 2012, para cambiar del Fondo A al Fondo E. En esta ocasión, se “venden” las 424,47 cuotas del Fondo A, obteniendo $10.370.922 (una ligera pérdida respecto del valor que tenía en octubre), y comprando cuotas del Fondo E, obteniendo 434,94 cuotas.

Y así, sucesivamente, siguiendo esa misma mecánica, se llega hasta al valor cuota del 12 de junio de 2012, pudiéndose ver que, usando la estrategia de F&F, el afiliado Tipo 1 obtuvo, estando en AFP Hábitat, una rentabilidad de sus ahorros del 15,03%.

Ahora, si se comprara el mismo punto de partida, $10 millones, para los casos de haber estado siempre en el Fondo A o siempre en el Fondo E durante todo el periodo, se observa que esa estrategia rentó 4.87% y 12.29%, respectivamente.

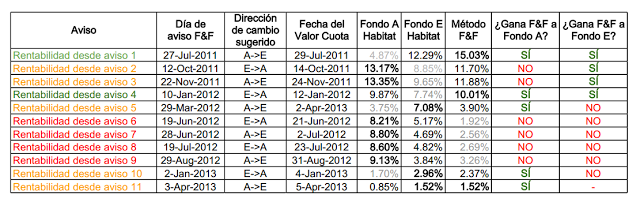

Si éste fuera el único dato, claramente se ve que F&F renta más que estar pasivamente en un solo fondo. Y, curiosamente, este escenario es el único al que F&F le hace más promoción. Pero cuando repetimos el mismo ejercicio para cada “tipo de afiliado”, como se muestra en la planilla, se llega a diferentes tablas, todas incluidas en el link a la planilla de cálculo compartida, primera hoja. Tomando el resultado de cada escenario, se llega a la siguiente tabla:

Se puede ver que, para alguien que haya estado en Hábitat, pero partiendo con F&F en diferentes momentos (avisos), obtiene resultados completamente mezclados: en sólo dos de los avisos (el 1º y el 4º), logra una rentabilidad mejor que los fondos A y E (“superando a las AFP”). En cambio si entrara al sistema F&F en los avisos 2º, 3º o 5º, logra un resultado intermedio entre el Fondo A y E (gana más que alguno de los dos fondos), pero deja de ganar significativamente si se hubiera unido a F&F en los últimos avisos 6º, 7º, 8º y 9º. Esto, en jerga económica, es perder dinero (por el tema de costo de oportunidad, ver el apéndice abajo).

Nota aparte merecen los dos últimos cambios, 10º y 11º. En el 10º, F&F vence al Fondo A, pero no al E. Esto porque el Fondo A, en el último tiempo, está en plena “zambullida”. En el 11º, dado que F&F está en E, es igual que E, y mejor que A, con A en caída los últimos días.

Ahora, podemos mirar la tabla en que presentó sus resultados la SP, y ver que los resultados de mi análisis (y que Ud. puede repetir tomando la planilla y revisando o ajustando los valores a la AFP de su preferencia) son consistentes con la tabla de resultados del informe de la Superintendencia:

La explicación de la diferencia de valores está en que la SP usó “los retornos promedio del sistema”, mientras que mi análisis se apega directamente a un escenario preciso: un cliente de AFP Hábitat.

Ahora, dado que en general ambos análisis son consistentes, podemos revisar las conclusiones de la SP:

- «[…] los Afiliados 5 al 10, quienes de acuerdo a este análisis han perdido dinero al seguir la estrategia de F&F por el tiempo señalado”: Esto es efectivo. Dado el análisis de costo de oportunidad, hay gente que, hasta ahora, de estar en ese escenario, ha perdido dinero (nuevamente costo de oportunidad), pues si se hubiera quedado en el fondo A (o entrado a F&F en algún otro momento), tendría hoy más dinero en su cuenta de ahorros previsionales de los que terminó teniendo. F&F los perjudicó.

- “Más crítico aún resulta medir la efectividad de la estrategia de F&F respecto al Fondo A; en este caso, sólo el Afiliado 1 del ejercicio se ha visto beneficiado por seguir las alertas de F&F y el resto de los individuos clasificados como Afiliados 2 al Afiliado 10 se han perjudicado al seguir a F&F respecto de haber permanecido en el Fondo A”: Esta afirmación es algo más discutible. Se ve que, al salir de los promedios del sistema, y aplicar la metodología para el caso de afiliados de AFP Hábitat, los afiliados de Tipo 5 también tendrían un beneficio mejor que el Fondo A y E por seguir a F&F, y potencialmente también los 10 y 11. ¿Por qué? Explicaré esto más adelante.

- “[…] los resultados son altamente sensibles al periodo analizado y, por lo tanto, cambiarán dependiendo de las fechas que se consideren, el punto de fondo es que los anuncios no siempre son exitosos”. Cierto. No son exitosos en el sentido de que, en ciertos escenarios, puede llevar a peores resultados (costo de oportunidad negativo), cosa que, dicho sea de paso, también se puede decir de las AFP.

- “Otra forma de leer los resultados es que la empresa F&F ha emitido 6 avisos errados, lo que no debería sorprendernos, ya que estas estrategias son similares a ‘lanzar una moneda al aire’”: al margen de que sean o no “aleatorios” los avisos de F&F, hay casos precisos donde F&F sí es muy exitoso. La pregunta es: ¿por qué?

- “Lo que se debe tener en cuenta es que, si bien habrá personas favorecidas, otro grupo podría verse afectado negativamente en el monto final de sus pensiones”. Lamentablemente, por lo que se ve, esto es totalmente cierto, aunque no es por sí mismo concluyente, pues otra vez empata con las AFP respecto de los resultados de sus distintos fondos.

Compras en corto, y no tan corto: ¿el secreto (y talón de Aquiles) de F&F?

En el mercado accionario hay una técnica llamada “venta corta” u “operaciones en corto”, que consiste en pedir prestado a un accionista un paquete de sus acciones, venderlas y, dentro de un corto plazo (puede ser el mismo día), forzosamente volver a comprarlas, al precio que sea, para devolverlas.

Suena descabellado, pero el truco está en que si quien pide las acciones para venderlas y re-comprarlas de alguna logra acertar en pronosticar que cierta acción va a bajar de precio, entonces puede ganar suculentas cifras. Por ejemplo, alguien pide 1.000 acciones (a algún accionista) que valen en ese momento $1.000, las vende (obteniendo momentáneamente $1.000.000), y si es acertada su “apuesta” de que la acción va a caer de precio en el corto plazo, podría dentro de poco tiempo comprarlas de vuelta, para devolverla al prestamista original, a un precio menor. Si acierta y la caída es leve, por ejemplo, si la acción baja a $900, entonces podrá re-comprar las 1.000 acciones por $900.000, y con ello logra ganar $100.000 (la diferencia entre el precio de venta y de compra).

Si la caída es fuerte, digamos que la acción baja drásticamente desde $1.000 a $300, se podría re-comprar las mismas 1.000 acciones por sólo $300.000, ¡dejando un margen de diferencia de $700.000! Pero, al contrario, si falla la apuesta de que la acción bajará, es decir, su precio sube, al tener que re-comprar las acciones, el equivocado inversionista tendría que pagar más dinero que el recibido por la venta, perdiendo dinero en el proceso. Por ejemplo, si la acción en vez de bajar, sube a $1.200, al re-comprar las 1.000 acciones, el osado inversionista no sólo usará el $1.000.000 de la venta, sino que tendría que poner (y perder) $200.000 de su propio bolsillo para recuperar las acciones.

El punto es que, en las “operaciones en corto”, la clave es acertar en ‘adivinar’ que viene una baja de cierta acción y, a más drástica la baja, más jugosa y espectacular es la ganancia de la operación. Si uno observa las recomendaciones de F&F, tienen exactamente ese mismo comportamiento: es más exitoso cuanto más grande es la caída, y en cambio F&F rinde mal, o incluso pierde, cuando la caída del Fondo A no ocurre. Si uno pone atención a los “Tipos de afiliados” que “ganaron” (o pudieron ganar) en el análisis, son justamente los que “vendieron” sus cuotas de Fondo A antes de una gran caída accionaria.

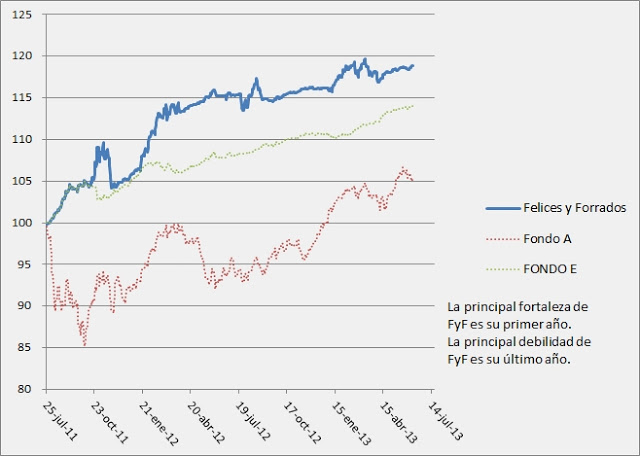

En el blog “eficaciafyf.blogspot.com”, donde hacen también un interesante análisis de riesgo y efectividad del funcionamiento de F&F (recomiendo mirarla), publican esta imagen, donde se presentan las rentabilidades de los Fondos A, E y F&F:

Si se observa la curva, se ve que los periodos exitosos de F&F son el cambio al Fondo E entre:

- Entre julio de 2011 a octubre de 2011.

- Entre de abril de 2012 a junio de 2012.

- Ahora último, a finales de abril y mayo de 2013.

¿Por qué? Porque son momentos de espectaculares caídas del Fondo A, donde se obtienen altas rentabilidades si se acierta al aviso/pronóstico/apuesta de que su valor cuota va a caer drásticamente, se puede “vender caro” (comprando y protegiéndose en el Fondo E) y si se acierta bien cuando termina la caída, “comprando barato” más cuotas del Fondo A, en su menor precio. Al igual que con las “operaciones en corto”, el éxito de la operación consiste en que la decisión de “vender caro el Fondo A para re-comprarlo más tarde barato” sea realmente en una buena caída del valor cuota del fondo.

Y el problema para F&F y cualquiera que juegue este juego, es poder predecir correctamente que lo que vaya a ocurrir efectivamente SEA una buena caída. No basta con acertar a que en las próximas una o dos semanas el Fondo A baje un poco, y luego se recuperen o incluso el Fondo A repunte (esto, al igual que en las “operaciones en corto”, son pérdidas para el cliente de F&F); se necesita que la caída del Fondo A sea muy grande. Pero, aun acertando que la caída va a ocurrir, ¿cómo saber cuán grande (y prolongada) va a ser?

El problema de las metodologías y heurísticas que puedan utilizar F&F, en mi opinión, es que mientras aún la caída “no ocurra”, es posible astutamente ver o distinguir las señales que la preceden, y correctamente predecir que “viene una baja”. Pero incluso si se acierta en eso, es virtualmente imposible adivinar cuáles serán las reacciones de los mercados o, mejor dicho, de la gente que influye en los mercados, de si los actores económicos reaccionarán de tal o cuál manera, de si decidirán aplicar algún estímulo o cualquier acción para mitigar sus efectos, etc. Como todas esas acciones de personas especulando en plena crisis no ocurrirán sino cuando ya la caída sea real y visible para todos, cualquier modelo que “prediga” la caída, muy malamente podrá predecir cuán fuerte será, cuándo se detendrá, y cuánto durará.

Esto es un problema que, en mi opinión, es insoluble a menos que alguien logre o bien inventar una máquina del tiempo (y así contarnos hoy lo que va a pasar en los próximos meses), o que alguien demuestre que tiene poderes paranormales para predecir el futuro. Hasta donde sé, ninguna de las dos alternativas realmente existe.

Y, por ello, la pregunta para cualquiera que decida seguir a F&F es: si hasta el día de hoy no ha participado aún en el sistema de F&F y tiene que tomar hoy la decisión de participar, estando atento a un futuro aviso de cambio de fondos, del Fondo A al E, ¿será este aviso uno de aquellos donde el Fondo A caerá meteóricamente (y me hará ganar)? ¿O será una simple zambullida sin consecuencias (que me hará perder)? No veo cómo predecirlo, y claramente no es F&F quien lo hace.

Conclusiones

Mi actual opinión y conclusión de este análisis, es que ni F&F ni nadie puede predecir cuán profunda va a ser una caída accionaria, ni exactamente cuánto va a durar, y cualquiera que quiera apostar por los avisos de F&F, en realidad juega a una ruleta rusa, donde sólo a posteriori (como muestran los análisis de la SP y el que repetí personalmente) uno podrá averiguar si la apuesta a una gran caída del Fondo A (y no una pequeña) por parte de F&F en alguno de sus avisos fue acertada o no, y de si uno fue parte de los afortunados que “ganó a largo plazo” o que, simplemente, perdió…

¿Conviene seguir consejos del tipo F&F? En teoría, ¡claro! Pero la práctica muestra que las heurísticas que F&F usa no son sólidas y seguras en todos los casos. De hecho, aun sabiendo que en ciertos casos (ante caídas drásticas de fondos) uno no sólo puede salvar dinero, sino que lograr suculentas ganancias más allá de lo que ofrece el «sistema», no es posible «adivinar» si el N-ésimo aviso de F&F sea la oportunidad de tales ganancias, o de pérdidas si F&F avisa un “falso positivo” (una caída leve o moderada del Fondo A). Los números así lo muestran.

Ahora, ¿es posible que alguien logre alguna vez afinar los algoritmos, heurísticas y modelos de manera de afinar tan bien un pronóstico de esta naturaleza, de manera que sus predicciones sean lejos más seguras que las actuales de F&F? En cierta forma, sí, podría darse el caso. Pero la forma de saber que tal modelo funciona sería si a posteriori muestra consistentemente pocos «errores», y genera ganancias en la gran mayoría de los puntos de entrada, incluso ante caídas leves o moderadas del Fondo A. O sea, que si eligiese cualquier momento para partir usando el método predictivo de tal grupo, que siempre fuera altamente probable que sea un usuario «Tipo N+1» que también tenga ganancias mejores que las entregadas por las AFP.

No es lo que ocurre con F&F y, por lo tanto, a quien quiera involucrarse en esa ruleta rusa, no me queda más que desearle suerte, y que ojalá sea ¿casualmente? parte del pequeño, selecto y afortunado grupo de «forrados»; lo que es el resto, le restará buscar esa felicidad por otra parte.

Reflexiones escépticas

- Sus modelos predictivos son privados, cerrados al escrutinio público y a la revisión por pares. ¿Es razonable llegar y confiar en quien diga poder predecir el futuro sin que exponga su metodología a la crítica experta? ¿Merecen confianza las bolas de cristal?

- Caen en un sesgo de publicación al publicitar los buenos resultados acumulados como acierto, pero omiten reconocer abiertamente los malos resultados acumulados como desaciertos, para quienes hayan usado sus servicios en distintos intervalos significativos de tiempo.

- Validan su modelo en base a evidencia estadísticamente poco significativa. ¿Bastan 11 mediciones para dar por validado un modelo predictivo sobre algo tan caótico como el devenir bursátil?

- Aquellos muchos otros días que no dieron un aviso de cambio, ¿Se cuentan como acierto también? De serlo, deberían contarse aquellos en que su recomendación de permanencia en el fondo que ellos dijesen, resultase mejor que la estrategia nula de permanecer en el fondo original. En medicina se llamaría control de placebo . Si no son aciertos, ¿permite considerar refutado su modelo? ¿O es infalsable?

- A cualquiera llenaría de orgullo el resolver un problema que ha tenido en ascuas nuestras economías por siglos. Sin embargo, resulta ingenuo asumir tan fácil que ¿uno, dos o tres? economistas, en un puñado de años, hubieren resuelto sin más el problema de la predictibilidad bursátil, a pesar del fallido esfuerzo mancomunado de economistas de todo el mundo y la historia; y sin revisión por pares. O sea, todos ellos juntos, no, pero nosotros pocos, solos, sí.

- Y la prueba económica básica que se le puede hacer a cualquier agorero del futuro: si cuentan con tal oráculo, ¿no deberían ser ellos mismos ya lo suficientemente millonarios haciendo sus propias inversiones con ese conocimiento especial que tienen, como para tener que conformarse con tan modesto negocio de alertas (cobrando una comisión por recibir sus avisos)? ¿O el camino para terminar forrados se pavimenta sobre quienes compran su servicio? Esto hace recordar esa vieja técnica para hacerse rico: vender muchos libros con recomendaciones para hacerse rico. Sirve sólo para quien escribe y vende el libro.

Hablamos de sesgos. Por ejemplo, se puede escuchar a Rafael Garay, representante de F&F, dando una entrevista a Chilevisión, menciona una y otra vez la rentabilidad del “18%”, pero cuando se le pregunta por los que perdieron dinero, para él solo “dejaron de ganar un poco”, y se excusa diciendo que “el 92% de nuestros afiliados declara estar satisfecho” ¿Los argumentos de popularidad (Ad Populum) dejan de ser falaces cuando hablamos de economía? ¿Sólo los casos afortunados cuentan, pero los negativos se ignoran (sesgo de confirmación)? Da para pensar…

Y cabe mencionar que, en forma similar a como ocurre con las AFP, F&F también cobra y tampoco arriesga su propio capital ante recomendaciones que resulten en pérdida para sus clientes. En ambos casos, la pérdida la padece el ahorrista.

Así como un enfermo desahuciado recurre por desesperación a cuanta terapia “alternativa” encuentre por ahí una vez que la medicina “convencional” ya no puede hacer más, la entendible situación de una mayoría de pensionados que alcanzará una pensión incluso menor que un sueldo mínimo, quedando relegados a una vejez de miseria y marginalidad después de haber trabajado toda una vida, es también motivo de justificada desesperación para el futuro pensionado, lo que permite entender el afán por suscribir a esta estrategia de “previsión alternativa”. Lo delicado es que, así como profesionales ligados a la medicina terminan involucrados en la prestación de servicios alternativos ineficaces, a sabiendas (dolo) o debiendo saber (lex artis), resulta preocupante que economistas, supuestamente preparados, con conocimiento de causa y trayectoria, parezcan ser víctimas de sesgos tan burdos , porque, concediéndoles todavía la chance de que no tengan afán de dolo, es claro que también cuentan con interesantes incentivos económicos para no ser todo lo debidamente críticos con el propio servicio que ofrecen y las afirmaciones que realizan respecto de él, que no son dogmas de fe.

Caveat emptor: la responsabilidad del escrutinio escéptico sobre el servicio prestado, cae sobre el consumidor.

P.D.: Ni somos financiados por las AFP ni les tenemos particular simpatía, pero una cosa es lo poco confiable que resulten las AFP y otra cosa es lo confiable que pueda o no resultar el servicio prestado por F&F.

Referencias

- Superintendencia de Pensiones, “Objetivos de los Fondos de Pensiones y los Traspasos Frecuentes de Fondo”, Junio de 2013. URL: http://www.safp.cl/portal/informes/581/w3-article-10213.html

- Diario Financiero, «Felices y Forrados ‘Nosotros no hacemos market timing'», 11 de junio de 2013. URL: http://www.df.cl/felices-y-forrados-nosotros-no-hacemos-market-timing/prontus_df/2013-06-10/214251.html

- C. Cristino, L. Rojas, «AFP y regulador trabajan en medidas ante el aumento de traspasos entre multifondos», Diario Financiero, 10 de junio de 2013. URL: http://m.df.cl/afp-y-regulador-trabajan-en-medidas-ante-el-aumento-de-traspasos-entre-multifondos/prontus_df/2013-06-07/215432.html

- G. Lorenzini, «Felices y Forrados responde a Super de Pensiones: Cambios legales traspasaron los riesgos a los usuarios de las AFP», Diario El Mostrador – Mercados, 12 de junio de 2012. URL: http://www.elmostradormercados.cl/destacados/felices-y-forrados-responde-a-super-de-pensiones-cambios-legales-traspasaron-los-riegos-de-perdidas-a-los-usuarios-de-las-afp/

- Superintendencia de Pensiones, “Objetivos de los Fondos de Pensiones y los Traspasos Frecuentes de Fondo”, Junio de 2013. URL: http://www.safp.cl/portal/informes/581/w3-article-10213.html

- Planilla de cálculo con todos los análisis y números presentados. URL: http://goo.gl/RZyED

- «La Eficacia de Felices y Forrados». Blog: http://eficaciafyf.blogspot.com/

Apéndices

Apéndice A: Mi rentabilidad es…

Cuando un chileno “impone” en el sistema de AFP, tiene que hacerlo entregando por ley un 10% de su sueldo “imponible” a la AFP de su preferencia. La AFP convierte este dinero en cuotas del fondo (A, B, C, D o E), comprando para el afiliado tantas cuotas del fondo como el dinero que está abonando el afiliado le permita, dado el precio de la cuota del fondo del día del pago.

Por ejemplo, si suponemos que (a) una persona tiene su dinero en el Fondo A de una AFP, (b) el valor cuota del Fondo A el día cuando se agrega dinero a su cuenta es $20.000, y (c) el afiliado agrega $40.000 a su cuenta individual de ahorros, entonces: la AFP “comprará” para el afiliado 2 cuotas del Fondo A, y su fondo crecerá en 2 cuotas. Si además suponemos que el afiliado tenía previamente 48 cuotas en su fondo, ahora pasará a tener 50 cuotas del Fondo A. ¿Cuánto dinero tiene ahora ahorrado? Lo sabemos simplemente multiplicando la cantidad de cuotas que tiene en su “Cuenta de capitalización individual” por el valor de la cuota del Fondo respectivo. En este ejemplo, 50 cuotas por $20.000 equivalen a $1.000.000 de ahorro.

Si las cuotas de los fondos fueran estáticas, por ejemplo la cuota de ese Fondo A valiera siempre “sagradamente” $20.000, las AFP no tendrían ninguna utilidad. El afiliado del ejemplo podría dejar su dinero mes a mes, entregando $40.000 y obteniendo dos cuotas del fondo y, al final de su vida laboral, le devolverían el valor exacto “nominal” de cuanto puso mes a mes, ni un peso más ni un peso menos. Sería idéntico a guardar el dinero en un colchón, pero pagando comisiones no menores a la AFP…

Por ello, para que la gente realmente ‘gane’, las AFP invierten el dinero que reciben de los afiliados en diversos instrumentos financieros: acciones nacionales e internacionales, bonos de gobiernos, bonos de empresas, etc. Si sus decisiones (hechas por los “expertos” dentro de cada AFP) son correctas, el dinero invertido va a obtener ganancias, las que se calculan de manera que el valor de la cuota de fondo crece proporcionalmente a las ganancias de las inversiones del fondo. Al revés, si las AFP se “equivocan” o el mercado entra en una crisis y las inversiones pierden dinero, el “valor cuota” de los fondos se calcula reduciendo su valor proporcionalmente a las pérdidas de las inversiones.

De esta manera, para saber cuánto ha ganado o perdido (nominalmente) un fondo de las AFP entre dos fechas, “basta” con tomar el valor-cuota de a la fecha de inicio, el valor-cuota a la fecha de término, y calcular su variación porcentual. Así, si la cuota del Fondo A del ejemplo parte en $20.000, y el afiliado tiene 50 cuotas en su cuenta ($1.000.000 de valor monetario) y, un mes después, el valor-cuota sube a $20.800, se puede calcular que la ganancia del fondo durante ese mes fue de (($20.800 – $20.000) / $20.000)), lo que es igual a 0.04, o un 4% de ganancia nominal. Esa ganancia se denomina nominal, porque ahora las mismas 50 cuotas de ese afiliado, al nuevo valor del fondo ($20.800), hace que tal afiliado ahora “tenga” ahorrado $1.040.000 (esto es, 50 x $20.800).

Entonces, si existiera un único fondo (como era antes de los multifondos, cuando sólo existía el Fondo C), para calcular las ganancias de los fondos de pensiones entre dos momentos, bastaría tomar el valor del fondo como se explicó. Pero con los multifondos, el cálculo se complica. Como cada fondo se puede mover en forma independiente del otro (y también sus valores cuota), no sirve comparar los valores cuota entre ellos. Pero, como podemos calcular el valor de los ahorros en un momento multiplicando cuotas x valor-cuota, se puede usar el valor monetario de los ahorros como pivote para calcular los cambios de fondos, y el valor final de dinero ahorrado al inicio y al final nos puede decir cuánto realmente ganó o perdió el afiliado.

Si recuerda el ejemplo, nuestro afiliado hipotético partió con 50 cuotas del Fondo A, equivalente a $1.000.000. Un mes después, sus ahorros valían $1.040.000 (dado un 4% de ganancia del Fondo A). Si ahora, en ese instante, el afiliado decidiera cambiarse a otro fondo, supongamos el Fondo E, que en ese instante tiene un valor cuota de $16.500, el usuario transformaría sus $1.040.000 en aproximadamente 63 cuotas de ese Fondo E. Si pasa otro mes y el Fondo E aumenta su valor-cuota en un 1,5% (subiendo su valor cuota a $16.748), las 63 cuotas del afiliado en el Fondo E ahora valdrán $1.055.093. ¿Cómo se comparan los $20.000 del Fondo A al principio de este ejemplo con el valor cuota del Fondo E dos meses después? No son comparables y no podemos usar directamente los valores cuota para calcular la rentabilidad para el afiliado. Pero si sabemos que inicialmente tenía el equivalente a $1.000.000 y que al final tiene $1.055.093, podemos calcular fácilmente que en esos dos meses ese afiliado ganó un 5,5%.

De esta manera, teniendo a la vista cuánto dinero tiene el afiliado en su fondo, es posible comparar las variaciones de los ahorros en el tiempo, de cualquier afiliado, independientemente de en cuál fondo tuvo sus ahorros en cada momento, y saber cuál ha sido su rentabilidad. Esto es lo que se usa en el análisis.

Apéndice B: Comparando alternativas económicas ¿Por qué ganar menos es perder?

Un segundo punto clave para el análisis es entender el concepto de “costo de oportunidad”. Cuando se comparan dos alternativas económicas, la forma “económicamente correcta” es sumar cuánto puedo ganar con cierta alternativa, y restar cuánto podría ganar si no tomo esa alternativa (por ejemplo, elijo otra). Si el valor es positivo, para todas las comparaciones posibles, ésa es la mejor alternativa que puedo tomar. Si el valor es negativo para una o más comparaciones, entonces hay otras alternativas que son mejores y, de no tomarlas, dejaría de ganar dinero, que sí ganaría con otra alternativa.

Por ejemplo, supongamos que le propongo un negocio: Ud. me entrega UF 1.000 para cierto negocio, y en el plazo de un año, yo le devolveré UF 2.000. Léalo bien: ¡eso es un 100% de rentabilidad! Si sus alternativas de inversión se limitan a los ahorros bancarios y las AFP, suena como un negocio redondo (suponiendo que digo la verdad y que no hubiera riesgo… ése es otro tema). Ahora, supongamos que otro empresario le ofrece a Ud. que por sus UF 1.000, en un año más le entregará de vuelta UF 3.000. Claramente la segunda alternativa es aún mejor que la primera, pero ¿es la primera mala? Al fin y al cabo, ¡ambas ganan bastante dinero! Pero…

Usando el concepto de “costo de oportunidad”, vemos que cuando Ud. sólo conocía la primera propuesta, si la aceptaba, hubiera ganado UF 1.000. Si, en cambio, no hubiera aceptado mi propuesta, y hubiera invertido sus UF 1.000 por un año en, por ejemplo, las AFP, podría ganar del orden de un 10% en un año, o sea, unas UF 100. Por lo tanto, tomar la alternativa que le ofrezco le renta UF 1.000 y no tomarla le rentaría del orden de UF 100. Restando ambos montos muestra que el costo de oportunidad es claramente positivo para Ud. en UF 900, es decir, ganaría UF 900 más que si elige otra alternativa.

Pero, cuando Ud. recibe la segunda oferta, ahora Ud. sabe que si elige la segunda opción, va a ganar UF 2.000. Si calculamos el “costo de oportunidad” de la primera alternativa, ahora que tenemos la segunda, vemos que con la primera podemos ganar UF 1.000, pero de no tomar la primera alternativa (pero si la segunda), ganaría UF 2.000. Al realizar la resta, vemos que la primera alternativa tiene un costo de oportunidad negativo de UF -1.000. Esto equivale a decir que si, a sabiendas de la existencia de la segunda alternativa, Ud. igual elige la primera, Ud. va a “dejar de ganar” UF 1.000.

En economía, dejar de ganar dinero es lo mismo que perderlo. Si Ud. elige una opción con un costo de oportunidad negativo, dejó de percibir la ganancia o renta adicional que la mejor alternativa le ofrecía.

En el caso de las AFP, F&F o cualquier otra alternativa de rentabilidad variable, nadie puede asegurar cuánto va a ganar en un año más (si eso se pudiera saber, no estaríamos teniendo esta conversación). Pero sí podemos analizar “a posteriori” las rentabilidades, ganancias y pérdidas que ya han pasado, y ver cuál fue el costo de oportunidad de haber tomado cada alternativa.

Por ello, sin importar si dos alternativas rentan y dan ganancias reales y positivas, el hecho de haber tomado la alternativa que rentó menos, en un escenario donde ambas alternativas eran accesibles, permite explicar que en alguno de los dos casos se “perdió” dinero, o se terminó con menos dinero que si se hubiera tomado la alternativa que, en la práctica, resultó ser más rentable. Como en los antiguos concursos de Sábados Gigantes: si Ud., en vez de elegir la puerta que le premiaba con el auto 0 kilómetro, eligiese el portafolio que le regalaba una cebolla, Ud. no diría “bueno, gane una cebolla”, sino que diría “perdí un auto”.

Este segundo principio es clave para determinar si el método de F&F, dado el momento en que ellos fueron avisando de cada cambio de Fondo A al Fondo E y viceversa, realmente fue mejor o peor que simplemente permanecer en el Fondo A (o el E) sin hacer cambios.